- Início

- Investimentos

- CDB de liquidez diária: o que é, como funciona e quanto rende

CDB de liquidez diária: o que é, como funciona e quanto rende

Os CDBs de liquidez diária são uma ótima alternativa para quem está com saldo parado em conta.

Atualizado em

Bruna de Paula

Tempo de leitura · 9 min

Publicado em

7 de outubro de 2022

O CDB de liquidez diária pode ser uma escolha interessante para quem está com dinheiro parado na conta ou deseja criar uma reserva de emergência. Seu funcionamento é simples: é um tipo de Certificado de Depósito Bancário (CDB), ativo de renda fixa, no qual você empresta o valor a uma instituição financeira por um período e depois o recebe com acréscimo de juros.

Uma vantagem desse investimento é a segurança graças à cobertura do Fundo Garantidor de Créditos (FGC), que garante sua aplicação até R$ 250 mil por CPF e instituição financeira.

Além disso, ao aplicar em um CDB com liquidez diária é possível resgatar o dinheiro investido e tê-lo na conta corrente no mesmo dia útil. Vamos explicar, a seguir, o que é exatamente esse produto, como é o seu funcionamento e que tipo de retorno você terá.

Quer saber mais sobre investir em CDB? Temos alguns textos que podem interessar:

O que é um CDB com liquidez diária?

Para entender o que é um CDB com liquidez diária, é preciso entender o funcionamento de um CDB no geral. Esse é um investimento de renda fixa no qual você empresta dinheiro para o banco e recebe um acréscimo de juros por isso.

O CDB de liquidez diária, por sua vez, permite que o resgate seja feito em dias úteis, das 7:30 às 19hs. O valor entra na conta até, no máximo, 24 horas úteis depois da solicitação. É o tipo de ativo ideal para quem deseja fazer o dinheiro parado render, mas não quer deixá-lo imobilizado. Por isso, esse produto é tão indicado para reservas de emergência.

Além disso, é importante lembrar que os CDBs de liquidez diária têm características que atendem a um perfil de investimentos mais conservador.

Como funciona o CDB de liquidez diária?

Investimentos de renda fixa são bastante seguros, principalmente porque há uma rentabilidade determinada no momento da contratação. Há duas opções: os prefixados, nos quais a rentabilidade é baseada em uma taxa fixa, e o pós-fixado, atrelado a índices de mercado, como o CDI e o IPCA.

Geralmente, o CDB de liquidez diária está atrelado ao CDI, indicador que anda muito próximo da Selic. Se houver uma variação positiva na taxa, por exemplo, o seu dinheiro rende mais.

Quanto rende um CDB com liquidez diária?

As instituições bancárias definem qual é a porcentagem do CDI que vão pagar de volta aos investidores. Por exemplo, no C6 Bank ela é de 101,5%. Então, caso o CDI esteja em 14,90% ao ano, a rentabilidade será de 15,12%.

Quer exemplos práticos? Vamos lá! Aqui estão duas simulações de investimentos, de R$ 5 mil e R$ 10 mil, no CDB pós-fixado de liquidez diária do C6 Bank. Vamos usar a taxa padrão de 101.5% e um CDI de 15,12% ao ano.

Vale lembrar que há o desconto de Imposto de Renda sobre a rentabilidade– e a porcentagem varia de acordo com o tempo que o dinheiro fica aplicado.

Simulação de investimento inicial de R$ 5.000

Tempo (meses) | Rentabilidade – IR | Total (menos impostos) |

|---|---|---|

1 mês | R$ 59,03– IR 22,5% | = R$ 45,75 |

7 meses | R$ 428,11 – IR 20% | = R$ 342,49 |

18 meses | R$ 1.176,82 – IR 17.5% | = R$ 970,30 |

36 meses | R$ 2.628,91 – IR 15% | = R$ 2.234,57 |

72 meses | R$ 6.640,02 – IR 15% | = R$ 5.644,02 |

Simulação de investimento inicial de R$ 10.000

Tempo (meses) | Rentabilidade – IR | Total (menos impostos) |

|---|---|---|

1 mês | R$ 118,05 – IR 22,5% | = R$ 91,49 |

7 meses | R$ 856,22 – IR 20% | = R$ 684,98 |

18 meses | R$ 2.352,24 – IR 17.5% | = R$ 1.940,60 |

36 meses | R$ 5.257,80 – IR 15% | = R$ 4.469,13 |

72 meses | R$ 13.280,05 – IR 15% | = R$ 11.288,04 |

Leia mais: entenda todos os detalhes do CDI

Vale como reserva de emergência?

O CDB de liquidez diária pode ser uma boa reserva de emergência, uma vez que é possível movimentar o dinheiro quando necessário e ainda ter uma previsibilidade do valor que você receberá de volta. Além disso, apresenta um rendimento interessante, com a segurança do FGC.

Outra possibilidade de investimento é o Tesouro Selic, título de renda fixa pós-fixado que é atrelado à taxa básica de juros, a Selic. Atualmente ela está em 15%, por exemplo, o rendimento tende a ser interessante.

Leia mais: entenda qual é o melhor CDB para investir

CDB de liquidez diária precisa ser declarado no imposto de renda?

Sim, o CDB de liquidez diária precisa ser declarado no Imposto de Renda. Descubra como fazer corretamente a seguir.

- Declare na ficha “Bens e Direitos”;

- Em seguida, escolha o grupo 04, que é “Aplicações e Rendimentos”;

- Por fim, busque o código “06 – CDB, RDB e outros”;

- Depois, informe o valor investido no ano.

Também é necessário informar o rendimento separadamente.

- Faça isso na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”;

- Em seguida, escolha o código “06 – Rendimentos e Aplicações financeiras” e informe o valor total do rendimento bruto.

Tributação do CDB com liquidez diária

Uma porcentagem referente ao Imposto de Renda é retida diretamente na fonte quando você faz retiradas.

A alíquota do IR que vai incidir sobre o valor investido depende do tempo que o dinheiro ficou aplicado. Para facilitar no cálculo do IR referente ao CDB de acordo com o número de dias, confira a tabela:

Tempo de Investimento | Alíquota do IR sobre rendimento |

|---|---|

Até 180 dias | 22,5% |

De 181 a 360 dias | 20% |

De 361 a 720 dias | 17,5% |

Acima 720 dias | 15% |

Observe que, na tabela, a alíquota do IR começa a variar a partir dos 180 dias.

É altamente recomendado não retirar o dinheiro antes dos 30 dias. Isso acontece porque, além do IR, no período anterior a um mês de investimento, será cobrado o Imposto sobre Operações Financeiras (IOF).

Ele incide apenas sobre investimentos nesse curto prazo e é uma taxa bem mais agressiva que o IR. Para ter uma noção, confira a tabela de cobrança de IOF a seguir:

Dias | % | Dias | % | Dias | % |

|---|---|---|---|---|---|

1 | 96 | 11 | 63 | 21 | 30 |

2 | 93 | 12 | 60 | 22 | 26 |

3 | 90 | 13 | 56 | 23 | 23 |

4 | 86 | 14 | 53 | 24 | 20 |

5 | 83 | 15 | 50 | 25 | 16 |

6 | 80 | 16 | 46 | 26 | 13 |

7 | 76 | 17 | 43 | 27 | 10 |

8 | 73 | 18 | 40 | 28 | 6 |

9 | 70 | 19 | 36 | 29 | 3 |

10 | 66 | 20 | 33 | 30 | 0 |

Qual o melhor CDB de liquidez diária?

Ao escolher um CDB com liquidez diária, você deve ter atenção a alguns aspectos estratégicos:

- Rentabilidade: avalie a porcentagem do CDI que a instituição financeira trabalha;

- Liquidez: verifique se a liquidez diária realmente estará garantida;

- Segurança: todo CDB é assegurado pelo FGC. Mas desconfie de rentabilidades milagrosas e aplique em papéis de instituições confiáveis.

Em fevereiro de 2026, o C6 Bank mantém classificação de risco A+ (bra), atribuída pela Fitch Ratings, e brAA-, concedida pela Standard & Poor’s. Essas avaliações indicam, segundo os critérios adotados pelas agências, boa capacidade de cumprimento das obrigações financeiras.[PR1]

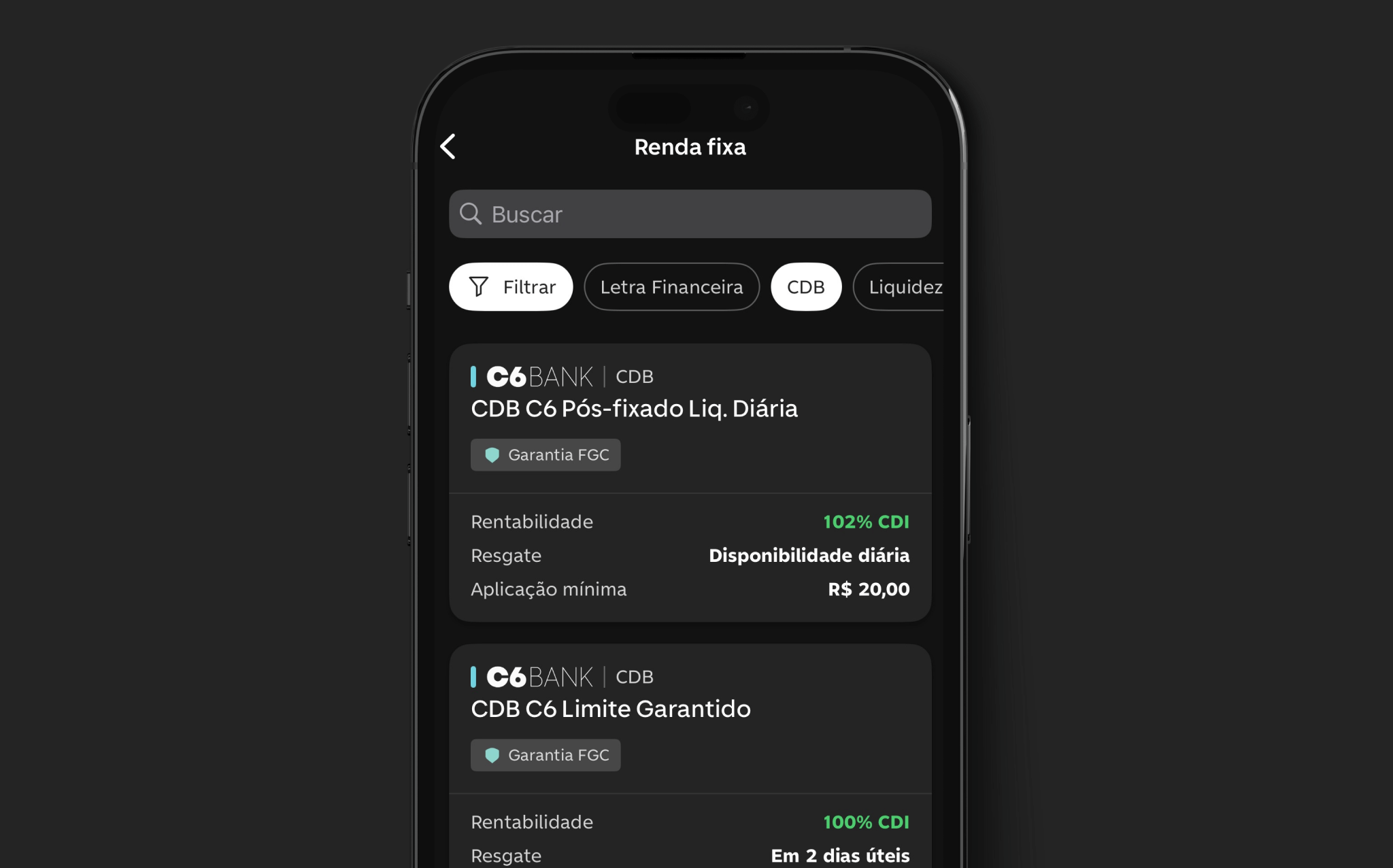

Além disso, no C6 Bank é possível contar com uma rentabilidade trabalhada é acima do CDI: 101,5%. Você ainda consegue fazer resgates diários, das 7h30 às 19h. Não é preciso investir muito dinheiro – dá para começar com R$ 20, sempre com a proteção do FGC até R$ 250 mil.

Sem burocracia ou taxas de administração, esse investimento proporciona mais rentabilidade do que a poupança, e o dinheiro fica à disposição para uma retirada ocasional, se necessária.

Saiba mais: dicas imperdíveis para criar o hábito de investir ainda em 2025

CDB com liquidez diária ou fundo de investimento?

O Fundo DI é um tipo de investimento em renda fixa, assim como o CDB. A diferença está no destino do dinheiro. Enquanto o CDB é um empréstimo aos bancos, o Fundo DI aloca a maior parte dos recursos em títulos públicos e privados de baixo risco. Entenda as diferenças:

Características | CDB de liquidez diária | Fundo DI |

|---|---|---|

O que é | Empréstimo feito ao banco | A maior parte dos recursos é alocada em títulos públicos |

Perfil | Pessoas que buscam segurança, rentabilidade e liquidez diária | Pessoas que buscam liquidez e baixo risco |

Rendimento | Atrelado ao CDI | Pode variar, mas geralmente acompanha a taxa Selic |

Liquidez | Diária | Depende |

Proteção | Conta com a proteção do FGC | Não têm a proteção do FGC, mas possuem a segurança dos títulos públicos, por exemplo |

IR | IR, conforme tabela regressiva, e IOF | IR, conforme tabela regressiva, e IOF |

Onde investir em um CDB com liquidez diária?

Diversas instituições financeiras oferecem o CDB de liquidez diária como opção de investimento em renda fixa. Mas muita atenção sempre à porcentagem do CDI que elas disponibilizam. No C6 Bank, conforme comentamos, é de 101,5%. Entenda como investir agora mesmo:

- Abra o app do C6 Bank;

- Na barra inferior, vá em C6 Invest;

- A opção Renda Fixa estará disponível na tela principal;

- Acesse e confira todos os CDBs disponíveis.

Na aba do C6 Invest, nossa plataforma de investimentos, você também pode encontrar mais detalhes a respeito do CDB e vários outros títulos e ativos que podem interessar.

Perguntas frequentes sobre CDB com liquidez diária

Tire as suas dúvidas a seguir e aproveite essa possibilidade de investimento para fazer o seu dinheiro render.

Posso resgatar a qualquer momento?

Sim, a liquidez é diária. Você pode fazer resgates em dias úteis, dentro do horário estabelecido pela instituição financeira.

Qual a taxa de rendimento?

Cada instituição trabalha com uma taxa específica. No C6 Bank, por exemplo, é de 101,5% do CDI.

Quais os riscos?

O CDB de liquidez diária é um produto de perfil conservador e é protegido pelo Fundo Garantidor de Crédito (FGC) até R$ 250 mil por CPF.

Nesse texto, você aprendeu mais sobre como investir em CDB pós-fixado DI com liquidez diária e já pode considerar adicionar a modalidade à sua carteira de investimentos. Sinta-se convidado para juntar-se ao C6 Invest.

Outros conteúdos sobre CDB que podem interessar:

Este conteúdo tem caráter informativo e não representa uma recomendação de investimento. Antes de tomar qualquer decisão financeira, avalie seus objetivos e perfil de risco. Se tiver dúvidas, conte com o suporte de um especialista.

Ainda não está usando o C6 Bank? Baixe o app, abra sua conta digital, peça seu cartão sem anuidade (sujeito a análise) com a cor que quiser e aproveite um banco completo com tudo em um só app.

Informações sobre os produtos e serviços do C6 Bank vigentes na data da postagem deste texto. As regras e condições de cada produto e/ou serviço podem ser posteriormente alteradas. Consulte os termos vigentes no momento da contratação pelo app.

Bruna de Paula

Formada em Letras e pós-graduada em Comunicação e Retórica, atua há 7 anos com produção de conteúdo para mídias digitais, com 4 anos de experiência no mercado financeiro.

Tags relacionadas

Índice