- Início

- Investimentos

- PGBL: entenda o plano de previdência com benefícios fiscais

PGBL: entenda o plano de previdência com benefícios fiscais

Os PGBL são um tipo de plano de previdência que pode ter alguns benefícios fiscais muito interessantes

Atualizado em

Bruna de Paula

Tempo de leitura · 8 min

Publicado em

19 de agosto de 2022

Os planos de previdência privada são uma boa alternativa para quem deseja uma renda complementar na aposentadoria. Esse tipo de aplicação tem, inclusive, benefícios tributários interessantes.

Esse é o caso dos Planos Geradores de Benefício Livre (PGBL). Trata-se de uma possibilidade indicada para quem procura planejamento de longo prazo.

Quer entender o que é previdência PGBL e seu funcionamento na prática? A seguir, será possível por que investir, para quem é indicada e a sua tributação, entre outras características.

Mas, antes, aproveite para ler também:

O que é PGBL?

A sigla PGBL significa Plano Gerador de Benefício Livre. Trata-se de uma modalidade de plano de previdência privada cujo objetivo principal é ser uma reserva rentável para ter segurança financeira no futuro.

E há, ainda, um diferencial: é possível investir até 12% da sua renda bruta tributável no PGBL. Esse valor pode, inclusive, ser deduzido do cálculo do Imposto de Renda (IR). Assim, se paga menos e recebe uma restituição maior.

Vamos a um exemplo prático para contextualizar: o seu rendimento no último ano foi de R$ 100 mil. Nesse período, investiu R$ 12 mil no PGBL. Sendo assim, o cálculo do IR será feito somente sobre R$ 88 mil. Ou seja, você pagará menos impostos.

Só que atenção: isso é um adiamento. O IR será cobrado quando você resgatar o dinheiro na aposentadoria. A lógica é a seguinte: você economiza agora, mas paga depois na hora da retirada.

Como funciona o PGBL?

No PGBL, você faz contribuições periódicas ou pontuais, que são conhecidas como aportes. Cada pessoa escolhe os valores que deseja destinar. O dinheiro é, então, direcionado a um fundo de previdência.

Esse tipo de solução é gerido por instituições financeiras, que aplicam o valor em diferentes ativos. Todas as decisões são tomadas com base no perfil de risco do plano, que pode ser conservador, moderado ou arrojado.

No que diz respeito ao IR, como comentamos, pode haver uma dedução de 12% da renda bruta tributável anual. Sendo assim, você reduz a base de cálculo do IR, paga menos na hora, mas haverá uma cobrança lá na frente.

No resgate, o IR vai incidir sobre o valor total resgatado (aportes + rendimentos). Em outros modelos, como o Vida Gerador de Benefício Livre (VGBL), o imposto incide apenas sobre os rendimentos.

Leia mais: entenda como declarar previdência privada no Imposto de Renda

Benefícios fiscais do PGBL

A grande vantagem do PGBL é o benefício fiscal que mencionamos. Isso porque, ao adiar o imposto para o futuro, você terá a possibilidade de aplicar esse dinheiro e receber rendimentos sobre esse valor, o que aumenta ainda mais os seus ganhos e a sua rentabilidade.

Além disso, ao diminuir a base de cálculo utilizada na apuração do IR, a alíquota a ser cobrada no futuro pode ser muito menor, dependendo do regime de tributação, como explicaremos mais à frente neste post.

Lembrando que a dedução no IR só funciona para as pessoas que fazem a declaração completa – não se aplica à simplificada.

Investir com PGBL ou sem? Entenda as diferenças:

Critério | Com PGBL | Sem PGBL |

|---|---|---|

Dedução no Imposto de Renda | Se fizer a declaração completa, pode deduzir até 12% da sua renda tributável. | Não há dedução. |

Base de cálculo do IR | Será cobrado sobre o valor total que foi resgatado do plano. Ou seja, considera aportes e rendimento. | Apenas os rendimentos são tributáveis. |

Momento do pagamento de IR | O pagamento do IR referente ao PGBL ocorre apenas no resgate. | É imediato. |

Vantagem fiscal atual | Ao pagar menos, a restituição fica maior. | Não há impactos fiscais no presente. |

Perfil indicado | Somente para quem faz a declaração completa do IR. | Interessante para quem faz a simplificada. |

Diferenças entre PGBL e VGBL

Em termos mais técnicos, o PGBL é um plano de previdência complementar, enquanto o VGBL figura como um seguro de pessoa.

No que diz respeito à tributação, no primeiro passo ela acontece sobre os aportes e o rendimento. Já nos VGBL incide apenas sobre o rendimento. Além disso, a segunda modalidade não oferece a opção de dedução do IR.

No restante das características, as duas modalidades são bastante similares: apesar da diferença técnica, ambos tem como objetivo a geração de renda previdenciária.

Critério | PGBL | VGBL |

|---|---|---|

Incidência de IR | Sobre o valor total do resgate, incluindo aportes e rendimento. | Apenas sobre o rendimento |

Dedução fiscal | Até 12% da renda tributável para quem faz a declaração completa do IR. | Não oferece dedução fiscal. |

Base de cálculo do imposto | Considera o valor total acumulado, | Considera apenas o rendimento. |

Tipo de declaração do IR recomendada | Modelo de declaração completo. | Modelo simplificado ou completo. |

Indicação de perfil | Pessoas que têm renda tributável e fazem a declaração completa do IR. | Recomendado para quem faz a declaração simplificada. |

Para quem o PGBL é indicado?

De forma geral, o PGBL vale a pena para aqueles que cumprem três requisitos: possuem renda tributável, contribuem com o INSS e fazem a declaração completa do Imposto de Renda.

Atente-se: caso os seus aportes ultrapassem o limite de 12% da renda bruta tributável, o PGBL já não é mais tão interessante, pois o valor excedente não reduz a base de imposto.

Tributação do PGBL: progressiva vs. regressiva

Vale lembrar o que mencionamos anteriormente, assim como na maioria dos investimentos, o imposto só é pago no momento do resgate do investimento e incide sobre o valor total acumulado.

A boa notícia é que a tributação pode ser escolhida pelo investidor: no momento da contratação do plano, o interessado terá a possibilidade de optar por um regime progressivo ou regressivo.

No progressivo, o valor recolhido pelo IR aumenta conforme uma tabela, seguindo a mesma lógica de tributação dos salários.

Já para quem escolher a modalidade regressiva, as alíquotas diminuem de acordo com o tempo em que o dinheiro ficar aplicado.

Confira como fica em ambos os casos.

Faixa / Prazo | Alíquota (tabela progressiva) |

|---|---|

Até R$ 22.847,76 (valor resgatado) | Isento |

R$ 22.847,77 a R$ 33.919,80 | 7,5% |

R$ 33.919,81 a R$ 45.012,60 | 15% |

R$ 45.012,61 a R$ 55.976,16 | 22,5% |

Acima de R$ 55.976,16 | 27,5% |

Aplicação de até 2 anos | — |

De 2 a 4 anos | — |

De 4 a 6 anos | — |

De 6 a 8 anos | — |

De 8 a 10 anos | — |

Acima de 10 anos | — |

Faixa / Prazo | Alíquota (tabela regressiva) |

|---|---|

Até R$ 22.847,76 (valor resgatado) | — |

R$ 22.847,77 a R$ 33.919,80 | — |

R$ 33.919,81 a R$ 45.012,60 | — |

R$ 45.012,61 a R$ 55.976,16 | — |

Acima de R$ 55.976,16 | — |

Aplicação de até 2 anos | 35% |

De 2 a 4 anos | 30% |

De 4 a 6 anos | 25% |

De 6 a 8 anos | 20% |

De 8 a 10 anos | 15% |

Acima de 10 anos | 10% |

Cuidado. Caso escolha a modalidade regressiva, mas mude de ideia e decida retirar o dinheiro aplicado em um prazo muito curto, por exemplo, precisará arcar com uma alíquota considerável, o que pode prejudicar suas economias e representar, na aposentadoria, uma queda na qualidade de vida.

Adicionalmente, há outros custos que devem ser levados em consideração. A taxa de administração, por exemplo, é um valor descontado do patrimônio do fundo em função dos custos de gestão da instituição escolhida.

Há, também, a taxa de performance, valor opcional que diz respeito a uma cobrança feita no caso de a rentabilidade do fundo superar a de um indicador de referência. Na prática, é um bônus concedido ao gestor pelo seu bom trabalho.

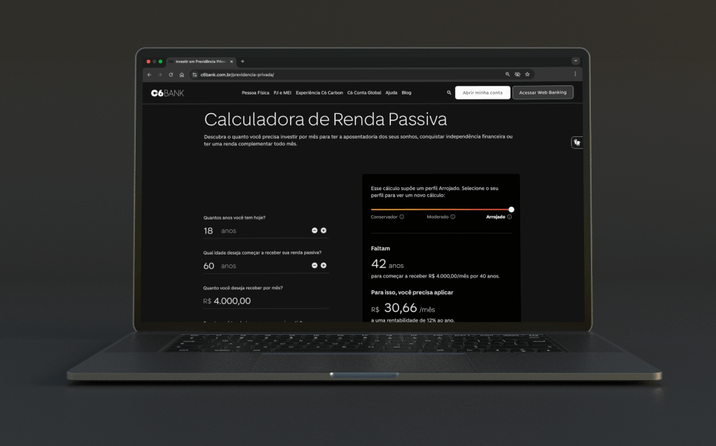

Como investir em PGBL pelo C6 Bank

Você sabia que o aplicativo do C6 Bank é possível simular a aposentadoria desejada? Basta inserir suas informações pessoais e o app calcula automaticamente quanto é preciso investir por mês. Além disso, ainda indica os fundos de previdência privada mais adequados ao perfil do investidor.

A plataforma de investimentos C6 Invest oferece produtos para todos os perfis, desde aqueles que estão em fase de aprendizado até os mais experientes.

Além da previdência privada, há também os CDBs e mais de 200 fundos de investimento, incluindo uma série de opções em renda fixa (com liquidez diária). Também é possível comprar e vender ações na plataforma, investir em criptomoedas e até mesmo operar em mercados futuros.

Entenda como ter acesso a essas possibilidades de modo prático, tudo 100% digital, feito pelo app:

- Acesse o app;

- Vá até “C6 Invest”;

- Escolha a aba de previdência;

- Simule sua aposentadoria;

- Selecione o fundo PGBL;

- Faça o aporte.

Importante: o simulador é uma função prática e simples de usar. É uma ajuda e tanto no cálculo do quanto você deve (ou pode) investir por mês.

Leia mais: saiba como contratar a previdência privada do C6 Bank

Em resumo, fazer aportes no PGBL é uma maneira de acumular recursos que você vai usar para ter uma vida mais confortável e tranquila na aposentadoria. E mais: esse produto tem vantagens fiscais interessantes, como a dedução de 12% no IR para quem faz a declaração completa.

E aí, gostou de saber mais sobre o tema? Aproveite, então, para ler outros conteúdos que possam ser interessantes para você.

Importante: Este material tem caráter meramente informativo e não deve ser entendido como uma recomendação de qualquer ativo financeiro ou investimento.

Já tem a conta digital C6 Bank? Baixe agora mesmo o app e conheça todas as soluções de investimento com foco na aposentadoria. Garanta, hoje, uma vida mais tranquila e segura lá na frente.

Bruna de Paula

Formada em Letras e pós-graduada em Comunicação e Retórica, atua há 7 anos com produção de conteúdo para mídias digitais, com 4 anos de experiência no mercado financeiro.

Tags relacionadas